令和2年1月27日(月)~1月28日(火)(2日間)

「社会福祉と財政システム」

諸富 徹氏(京都大学大学院経済学研究科/地球環境学長)

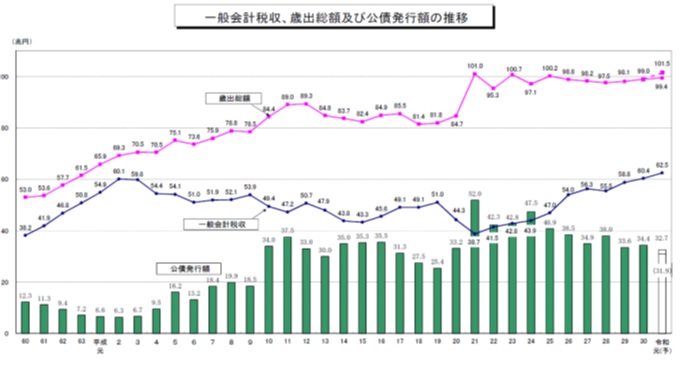

1. 日本の財政状況

1)一般会計(平成30年度:単位 億円)

・歳出:総額 977.128

社会保障 329,732 地方交付税 155,150

国債費 233,020 その他 259,225

・歳入:総額977.128

所得税 190,200 法人税 121,670

消費税 175,580 公債費 336,922

その他 152,756

2)社会保障費(令和元年)

・給付額:総額123.7兆円

年金 56.9兆円 医療 39.6,兆円 介護・福祉・その他 27.2兆円(内介護 11.6兆円)

・財源:120.3兆円+資産収入 保険料 71.5兆円 公費 48.8兆円(内国債等国庫34.1兆円 地方交付税等14.7兆円)

=>平成2年度と比較して令和元年では、一般歳出に占める社会保障費の割合が22.4%増加しており、また、給付費も大幅に増大していて公費による負担(平成29年度約50兆円)が大きくなっている。平成30年度では、特例公債(赤字国債)を約30兆円発行しており、社会保障の国庫負担分に充てている。

また、対GDP比での一般政府支出の割合が他の国では大きな変動がない中(スウェーデンの場合は減少)で日本だけ伸びが大きくなっており、政府負担が増加している。(1991年度比で約10%増)

2.国家の福祉モデルとその費用の分担

・福祉(国家)モデルは大きく以下の三つがある;

A. 普遍主義モデル型:イギリス、スウエーデン等の北欧

・租税(税金)が中心となるシステム

=>税負担が重くなる。

・全国民を対象として、平等志向の制度

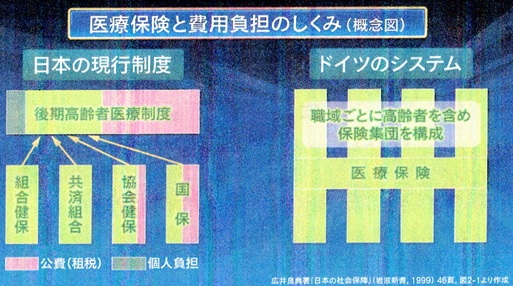

B. 社会保障モデル型:ドイツ、フランス

・社会保険が中心となるシステム(同じ業種の

互助から発生)

=>互助システム

・同じ職域の被保険者を対象として、所得比例

的な給付

C.市場重視モデル型:アメリカ

・民間保険が中心となるシステム

=>民間保険に加入が要件

・国家の関与は最低限で、自立自助やボランティ

アがベース

※「市場重視モデル=>普遍主義モデル」になる程、公的な介入が強く、平等/所得配分が強くなる。

=>【日本】

・社会保険モデル型(ドイツが見本)からスタートしたが、現在は普遍主義モデル型に移行。

・当初、非サラリーマンが多い(農林水産、自営業)経済構造だったために、医療保険から始め、年金が後追いする形で整備された。戦後、老人保険制度と基礎年金制度の創設によって、普遍主導モデル型に移行し、国民全体をカバーする「国民皆保険」システムが実現した。

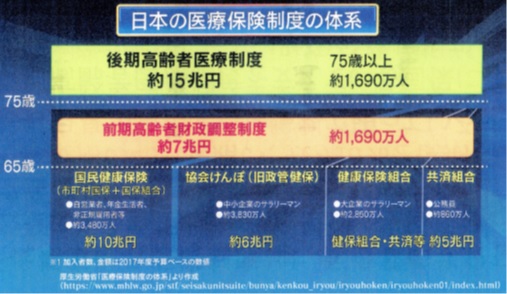

3. 日本の社会保障制度

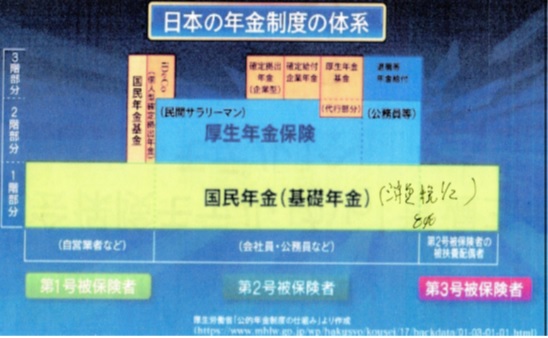

1)年金制度

・当初、自営業者のための年金制度としてスタートしたが、自営業者の減少とサラリーマンの増加により、保険料の担い手が減少したことで国民保険財政が厳しくなったことで、その解決策として、国民年金、厚生年金、共済年金の区別を取り払って共通の「年金制度」(1985年)に変更した。

・年金には、基本的に、所得再配分機能を持たせて定額給付をする租税ベースの普遍主義モデル型(イギリス等)と、被保険者の保険料をベースに報酬比例給付とする社会保障モデル型(ドイツ等)がある。

=>日本の年金制度は、「一階に基礎年金、二階に厚生年金等の所得比例部分」という形の「普遍主義的モデル」(均一給付の基礎年金)の上に「ドイツ型社会保険モデル」(職種ごとの報酬比例年金)を載せた混合モデルであり、財源的にも基礎年金部分は1/2が税金、1/2が保険料という融合タイプになっている。

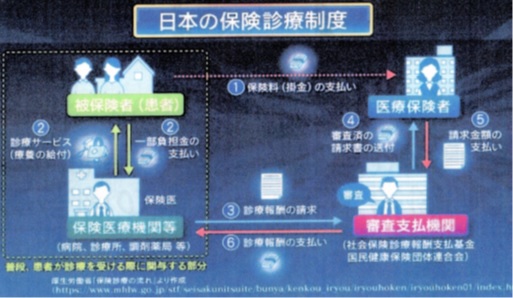

=>日本の保険医療制度では、被保険者が受診時に診察費用の一部負担をするだけで診療を受けることができるようなっており、残りの分については、審査支払期間より診療報酬の支払いがされている。そのために、安い診察費用の支払いでの受診ができる制度になっている。

=>公費を投入したことにより、「国民皆保険」が実現し、且つ高齢者が多く条件の悪い国保と、中小企業の被雇用者の多い協会健保に公費を投入したことで、どのグループでも一世帯当たりの平均ではほぼ同じ保険料の負担にすることで「平等主義」原則を実現した制度になっている。

3)社会保障制度の費用負担

・日本の社会保障制度の費用負担は、基本的に年金、医療、介護とも職域ごとの社会保険方式を採用しているが、職域集団による負担のリスクや給付費総額が職域全体の社会保険収入額となる等、負担した社会保険額に相当する対価の請求という側面が強く、これに租税財源による普遍主義モデル型を加味することで、この点を改善している。

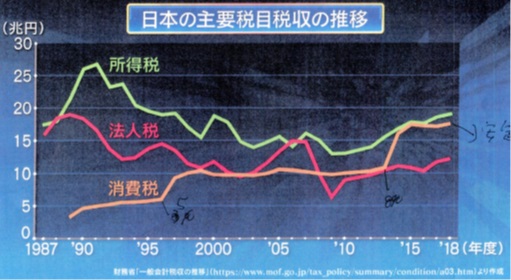

・社会保障制度の費用負担の租税財源が累進所得税によって賄われている場合、社会保障費用が「応能負担」(能力に応じて負担)であると言えるが、逆進性の高い消費税が社会保障財源において高い比率になった場合は負担した分の対価という要素が少なくなる反面、経済のグローバル化により国際競争力を維持していく上では、累進所得や法人税への依存を減らして消費税への依存を強める傾向になってきている。

・日本の社会保障制度は財政支出や給付により所得再配分的な機能が高く、逆進的な租税である消費税が所得再配分の社会保障費の財源を賄うという逆説的な状況になっている。

=>医療制度における後期高齢者医療制度と年金制度の基礎年金については、租税財源に立脚した普遍主義モデル型になっており、かなりの部分を租税財源に依存した費用負担原理になっており、社会保険方式(社会保険収入)と税方式(租税財源)の混合した形態となっている。

租税財源は、経済状況等で不安定な個人所得税や法人所得税から比較的安定した消費税に依存する割合を強めた形態になっている。

4)無保険及び無年金・低年金

・国民保険料の収納率は91.45%(2015年度)であり、保険料滞納世帯率も約2割となっており、「国民皆保険」の理念とは乖離した状態になっている。滞納が一定期間経過すると「無保険状態」となってしまう。

・日本に年金の受給資格は、25年以上年金保険料を払い続けなければならないが、失業や貧困等で年金保険料を納められずに「無年金」の人がおり、また、満額受給のための支払い期間(40年間)を満たさずに「低年金」になる可能性がある。

5)「社会保険方式」、「税方式」による費用負担

・国民年金保険料の納付率が現在(2016年度)は約65%程度であり、厳しい状況にある中、「皆保険」、「皆年金」を前提とする日本の社会保障制度で無保険、無年金の問題が生じており、今後、どのような方式で費用負担をしていくか、年金の役割を含めての合意が必要となっている。

①社会保険方式

社会保険方式の場合では、被保険者の雇用の不安定化、非正規化が進むことで保険料が払えずに無保険、無年金状態になりやすい環境が生じる。現行方式では、無保険や無年金で生活が困窮した場合には、租税財源による生活保護がセーフティネットとなる。

②税方式への転換

税方式(スウェーデンモデル)にすることで保険料の未納付による無保険や無年金を解消できるが、大規模な増税(消費税率の引き上げ)必要であり、また今まで社会保険料を納付した人としていない人との公平性や低所得者の所得補足等の問題がある。

4.社会保障費の負担

1)日本の税制の特徴

・日本の税収構成(2013年度)

①個人所得課税:32.5% ②法人所得課税:22.4% ③消費課税(3%):29.7% ④資産課税等:15.4%

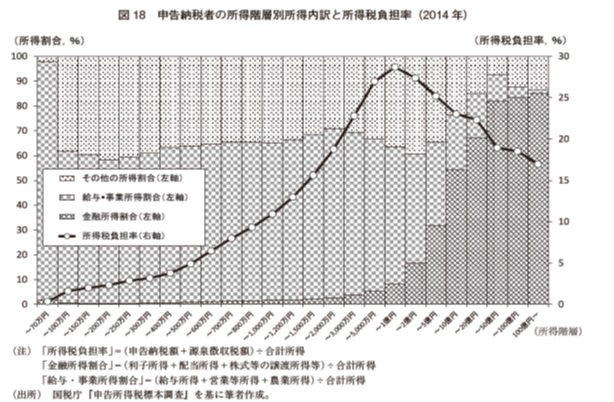

・所得税は、その課税ベースが政策目的によって狭められており、結果として累進制が阻害されている。

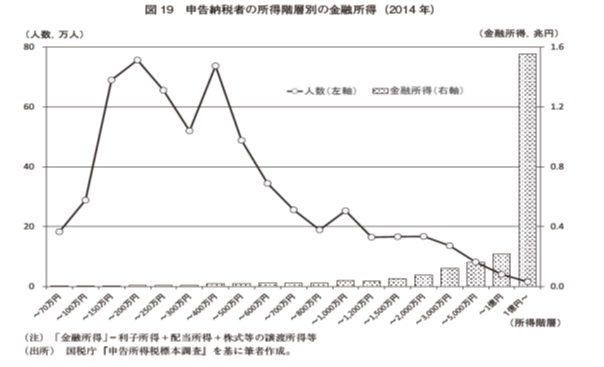

(例:一億円以上の高額所得層では逆進的になっている)

・金融所得は、高額所得層に偏在しており、金融所得への課税は20%で均一化されている。

・所得階層の税・社会保険料の負担では、金融所得の金融分離課税分(20%による税収差分が大きい。

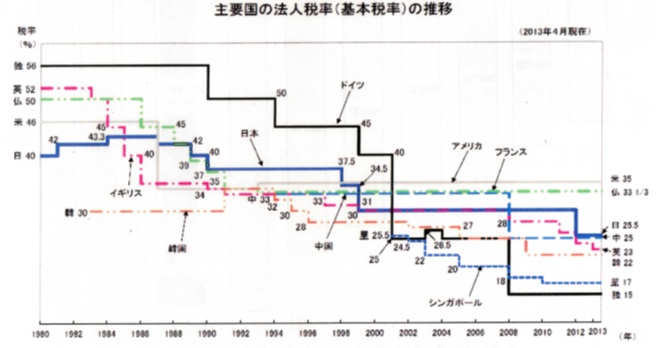

・法人税率は、現状では国際的には高い税率水準になっているが、法人税率が高いとグローバル化により法人税率の低い国に法人が移転してしまう可能性がある。

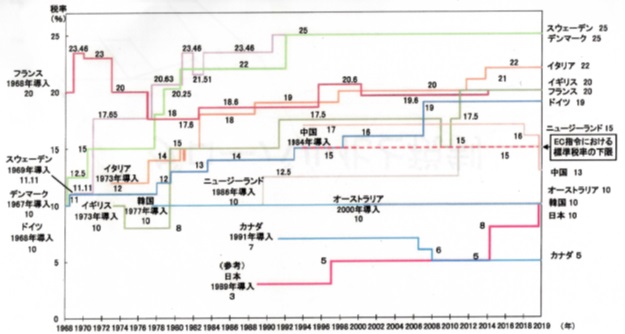

・国際的に比較した場合、消費税(逆進的ではあるが)は低い税率水準にあり、今後引き上げる余地がある。

=>経済のグローバル化に対応可能な国内税制に改革していくと共に公平な税制を構築していく必要がある。

①所得再配分機能を踏まえて、高額所得層における所得税の「逆進性」の検討

②金融所得への課税の強化(特に高額所得者層)

③法人税率のグローバル化への対応(国際競争力の維持)

④消費税の税率と社会保障機能の充実との抱き合わせによる検討

⑤グローバル課税(一国の税制を超えて)とデジタル課税の検討